○魚沼市国債等の取得、管理及び処分に関する要綱

平成29年1月13日

訓令第2号

(趣旨)

第1条 この要綱は、魚沼市公金運用基準(平成24年魚沼市訓令第25号)第6条第2項の規定に基づき、国債等の取得、管理及び処分に関する指針及び手続について必要な事項を定めるものとする。

(1) 国債等 満期までに30年以内の国債、地方債、政府保証債、財投機関債、地方公共団体金融機構債、公社債、事業債の新発債及び既発債をいう。

(2) 国債等の取得 国債等を購入することをいう。

(3) 国債等の処分 国債等を売却することをいう。

(4) 売り現先取引 取得済み国債等を買戻しの時期を約束して証券会社に売り渡すことをいう。

(5) 利回り 割引債においては、額面と取得価格の差額を償還までの期間で、利付債においては、表面利率及び額面と取得価格の差額を償還までの期間で調整した1年当たりの利益率をいう。

(6) 売却益 国債等の債券を帳簿価格を上回る価格で売却した場合の差額をいう。

(7) 売却損 国債等の債券を帳簿価格を下回る価格で売却した場合の差額をいう。

(8) 額面超過額 額面より取得額が高い場合の差額をいう。

(9) 経過利息 利付債の売却又は既発債の取得において、受取又は支払うこととなる前回利払い日から受渡し日までの利息相当額をいう。

(10) 受取利息 利付債において定期に支払われる額面に表面利率を乗じた利息をいう。

(11) 償還差益 国債等の債券を額面を下回る価格で取得した場合の差額をいう。

(12) 償還差損 国債等の債券を額面を上回る価格で取得した場合の差額をいう。

(13) 運用収益 毎年度の利息収入及び償還差益、償還差損、売却益、売却損の合計額をいう。

(平29訓令22・一部改正)

(取得資金)

第3条 国債等を取得するための資金は、保管している歳計現金、歳入歳出外現金及び基金のうち、指定金融機関及び収納代理金融機関に預入れしている額を除いた余裕資金とし、額面総額は、ガス水道局所管の各会計に属する資金(以下「企業会計資金」という。)によるものを除き、当分の間40億円を超えてはならない。

(平29訓令22・令2訓令3・一部改正)

(運用の基本原則)

第4条 国債等の取得及び処分に当たっては、資金の分散管理等による安全性と運用上の有利性が両立する場合でなければならない。

2 資金の運用に当たっては、「魚沼市公金預金の保全策」(平成25年策定)、「魚沼市公金運用基準」に定めるもののほか、次に掲げる原則に従うものとする。

原則 | 内容 |

安全性の確保 | ・元本の安全性の確保を最重要視し、資金元本が損なわれることを避けるため、安全な金融商品により保管及び運用を行うこと。 ・債権の購入は、適切に分散して購入することに努め、ある特定の債券の保有量が偏重しないよう必要な配慮を行うこと。 |

流動性の確保 | ・支払等に支障を来さないよう、必要となる資金を確保するとともに、想定外の資金需要に備え、資金の流動性を常に確保すること。 |

効率性の確保 | ・安全性及び流動性を十分確保したうえで、運用収益の最大化を図り、かつ、効率的な資金調達に努めること。 |

(平29訓令22・一部改正)

(資金運用商品)

第5条 資金の運用は、次に掲げる金融商品により行うものとする。

種類 | 内容 |

債券 | 日本国債、地方債、政府保証債、財投機関債(格付AA以上)、地方公共団体金融機構債、公社債(格付A以上又は債務保証債)、事業債(格付A以上) |

(平29訓令22・一部改正)

(資金運用の主管)

第6条 資金運用の主管は、次に掲げる者とする。

歳計現金 | 会計管理者 | |

歳入歳出外現金 | ||

基金 | (1) 定額の資金を運用するための基金(以下「定額運用基金」という。) | 当該基金を所管する課長等 |

(2) 特別会計に属する基金 | ||

(3) 前2号以外の基金 | 企画政策課長、財務課長 | |

企業会計資金 | 企業出納員(ガス水道局長) | |

(平29訓令22・平31訓令11・一部改正)

(基金の運用計画及び運用収益)

第7条 財務課長及び特別会計に属する基金を所管する課長等は、毎年度、所管する基金の運用計画を作成するものとする。

2 会計課は、前項の規定により作成された運用計画に基づき、意見調整を図りながら、基金運用手続等を行うものとする。

3 基金の運用収益は、当該運用基金で受け入れるものとするが、基金の一括運用を行う場合は、財政調整基金が一括して受け入れるものとする。

4 基金の一括運用を行う場合の運用収益は、毎年12月31日現在の各定額運用基金の残高の割合で按分し、当該年度の3月31日までに、それぞれの基金に配分するものとする。

(平29訓令22・令2訓令3・一部改正)

(企業会計資金の運用計画及び運用収益)

第7条の2 企業出納員は、毎年度、所管する企業会計の建設改良積立金や減債積立金の余裕資金を調査の上、長期・短期資金運用計画を作成し、債券による運用限度額等について、決裁を受けるものとする。

2 運用限度額等の決裁に当たっては、現預金総額のうち国債等の債券で運用する上限額を定め、内訳として、満期償還日が当該年度から10年度を超える債券、償還日が年度を超える債券の上限額等をそれぞれ定めるものとする。

3 長期資金運用計画の作成に当たっては、予算編成時に作成する投資・財政計画(収支計画)における留保資金残高の推移に留意するものとし、短期資金運用計画に当たっては、計理状況報告の前年度実績及び当年度の建設改良事業費等によるものとする。

5 企業会計資金の運用収益は、取得会計に全額帰属するものとする。

(平29訓令22・追加)

(資金運用先の選定等)

第8条 資金の運用先の選定に当たっては、「魚沼市公金預金の保全策」によるほか、資金の保有状況、選定時の金利動向等に留意しながら、競争性に優れた引合方式又は機動性に優れた相対方式のうち、選定時においてより効率性の高い方式を用いるものとする。

2 国債等の取得及び処分の手続は、前項の規定による資金運用先の選定に加え、当該債券の取引量、情報内容の適時性等を考慮のうえ、迅速かつ柔軟に対応することとし、次に掲げる機関から選択するものとする。

(1) 指定金融機関

(2) 県内に営業店舗を有し、かつ、地方公共団体の資金運用に高度な実績があり、資金運用に最適な支援を行うことができる証券会社

(資金運用期間)

第9条 歳計現金及び歳入歳出外現金の運用は、原則として一会計年度内とする。ただし、当該運用額に余裕がある場合は、複数会計年度にわたり行うことができる。

2 基金の運用は、それぞれの基金の設置目的並びに積立て及び取崩しの計画等を勘案しながら、30年を限度とした複数会計年度にわたり行うことができる。ただし、定額運用基金については、前項の規定を準用する。

3 企業会計資金の運用は、第7条の2第2項の区分により運用するものとし、最長でも30年を限度とする。

(平29訓令22・令2訓令3・一部改正)

(資金運用の原則等)

第10条 資金の運用は、保有する金融商品のそれぞれの満期又は期限まで保有することを原則とする。ただし、次の各号に該当する場合にあっては、保有する金融商品を処分することができる。

(1) 安全性を確保するために必要であると判断される場合

(2) 流動性を確保するために必要であると判断される場合

(3) 第16条に規定する債券の収益性の評価を行った結果、安全性を確保しつつ、効率性が向上されることが認められるため、保有する金融商品の入替えを行うことが有利であると判断される場合

2 企業会計資金の運用において、前項ただし書により満期償還前に保有債券を売却する場合は、その事由を明確にする資料を添え決裁を受けるものとする。ただし、債券市場動向の急変により緊急に売却すべき状態と判断される場合は、ガス水道局長の専決により売却できるものとする。

(平29訓令22・令2訓令3・一部改正)

(債券の取得価格)

第11条 債券の取得単価は、原則としてパー(額面価格)若しくはアンダーパー(額面価格未満)とする。なお、金利水準の変化等により、債券購入の余地のない場合には、オーバーパー(額面価格超)債券の取得ができるものとする。

(売り現先取引による資金確保)

第12条 短期の資金繰りに必要と認められた場合は、取得済み国債等の売り現先取引を通じて、資金確保をすることができるものとする。

(リスク管理)

第13条 国債等は、その時々の金利水準により相対的に価値が上下し、取得又は処分に際し、額面よりも高く又は安く取引される性質があるため、利回りや売却益などを包括的に管理し、額面超過額や経過利息の償却を行いながら、可能な限り有利な運用に努めなければならない。

(債券の償還差損益等の処理)

第14条 債券の償還差損益等の処理は、別表第1のとおりとする。ただし、企業会計資金に係るものについては、企業経理の例によるものとする。

(平29訓令22・一部改正)

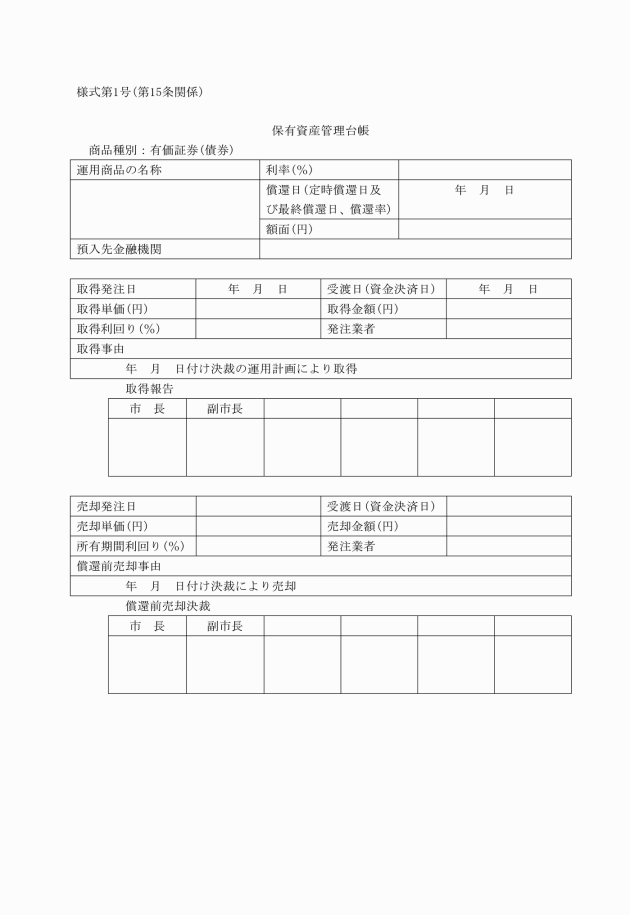

債券を購入したとき | 銘柄、約定日、額面、購入価格、クーポン(表面利率)、利回り、発行日及び償還日、定時償還の1回当たりの償還率、利払日、購入単価、経過利息、発注業者、口座管理業者その他必要な事項 |

債券を売却したとき | 約定日、売却価格、売却単価、所有期間利回り、受渡し日、経過利息、発注業者、売却理由その他必要な事項 |

(平29訓令22・一部改正)

(債券の収益性の評価基準)

第16条 債券の収益性の評価は、保有期間を通じた利回りの多寡によるものとする。

2 債券の入替えを行う場合は、新たに取得する債券の保有期間を通じた利回りを含めて収益性の評価を行う。

3 保有期間の利回りの計算は、別表第2のとおりとする。

(雑則)

第17条 この要綱に定めるもののほか必要な事項は、別に定める。

附則

この要綱は、平成29年1月13日から施行する。

附則(平成29年7月31日訓令第22号)

この要綱は、平成29年8月1日から施行する。

附則(平成31年3月26日訓令第11号)

この要綱は、平成31年4月1日から施行する。

附則(令和2年2月7日訓令第3号)

この要綱は、令和2年2月7日から施行する。

別表第1(第14条関係)

(平29訓令22・一部改正)

区分 | 処理方法 |

経過利息 | 取得に伴うもの ・最初の受取利息から経過利息に相当する金額を直接基金に充当し、債券の帳簿価格を減じる。 ・残利息は、当該年度の運用益として処理する。 処分に伴うもの ・処分に伴い売却損が発生する場合は、経過利息により補填し、残利息は当該年度の運用益として処理する。 |

償還差益(アンダーパー) | ・満期償還日の属する年度において、償還差益として処理する。 ・毎年度の受取利息は、運用益として処理する。 |

償還差損(オーバーパー) | ・購入時に算定される差損を償還期間までの各年度において、均等に分割する。 ・毎年度の受取利息から、当該差損に相当する金額を直接基金に充当し、債券の帳簿価格から当該差損に相当する金額を減じる。 ・残利息は、毎年度の運用益として処理する。 |

売却益 | ・売却日の属する年度において、当該売却益として処理する。 |

売却損 | ・売却日の属する年度において、一括運用する基金の運用収益総額から、当該売却損に相当する金額を直接基金に充当する。 |

別表第2(第16条関係)

(平29訓令22・一部改正)

所有期間利回り(%) ={年間利息+(売却価格-購入価格)÷所有期間}÷購入価格×100 |

(平29訓令22・一部改正)