○魚沼市滞納処分の執行の停止に関する取扱要綱

令和5年9月8日

訓令第8号

(趣旨)

第1条 この要綱は、地方税法(昭和25年法律第226号。以下「法」という。)第15条の7に規定する滞納処分の執行の停止(以下「執行停止」という。)に関し必要な事項を定めるものとする。

(財産調査等)

第2条 執行停止を判断するに当たって行う滞納者の財産の調査(以下「財産調査」という。)は、次に掲げるものとする。

(1) 不動産調査 滞納者の住民票又は戸籍から確認した住所に基づき、当該住所を管轄する官公庁へ実態調査を行うこと及び管轄法務局へ登記情報の調査を行うこと。

(2) 債権調査 滞納者の住民票又は戸籍から確認した住所に基づき、預貯金、証券、加入保険、給与、売掛金及び不動産賃貸等の債権の調査を行うこと。

(3) 捜索 前号に掲げる調査のほか、滞納処分のため必要があると認められる場合においては、国税徴収法(昭和34年法律第147号)第142条に規定する捜索を実施すること。

2 前項の規定にかかわらず、税務署、県税事務所又は他の市区町村(以下「他の執行機関」という。)で執行停止となっている滞納者については、当該他の執行機関から収集した関係資料をもって財産調査を実施したものとみなす。

3 前2項の規定にかかわらず、破産法(平成16年法律第75号)による破産手続開始決定を受けた滞納者については、官報又は破産管財人が交付する資料をもって財産調査を実施したものとみなす。

(執行停止の要件)

第3条 執行停止は、財産調査により次の各号のいずれかに該当すると認められるときに行うことができるものとする。

(1) 法第15条の7第1項第1号に規定する滞納処分をすることができる財産がないときとして、次のいずれかに該当するとき。

ア 差押禁止財産以外に差押えるべき財産がないとき。

イ 差押え又は交付要求による配当が見込めないとき。

ウ 滞納者が破産法(平成16年法律第75号)の規定による破産手続、会社更生法(平成14年法律第154号)の規定による更生手続又は民事再生法(平成11年法律第225号)の規定による再生手続の開始決定を受け、配当が見込めないとき。

エ 滞納者が死亡した場合において、相続人全員が相続放棄し、又は相続人がいないとき。

オ 滞納者が死亡した場合において、相続人が限定承認し、かつ、当該相続財産に差押えるべき財産がないとき。

カ 法人で、事実上倒産又は廃業等の状況にあり、事業の再開の見込みがない又は既に法人の実態がなく代表者の所在が不明であるなど容易に換価できる財産がないとき。

(2) 法第15条の7第1項第2号に規定する滞納処分をすることによってその生活を著しく窮迫させるおそれがあるときとして、次のいずれかに該当するとき。

ア 滞納者が生活保護法(昭和25年法律第144号)に規定する被保護者となったとき。

イ 滞納者が生活保護の適用水準に近い生活困窮者であって、滞納処分により生活保護法に規定する被保護者となるおそれがあるとき。

ウ 滞納者が生計を主に支える者で市民税の均等割が非課税となる低所得者であって、資力の回復が困難と認められるとき。

エ 滞納者の世帯全員が満65歳以上又は障害者、要介護状態若しくはこれに準ずる状態であって、資力の回復が困難と認められるとき。

(3) 法第15条の7第1項第3号に規定するその所在及び滞納処分をすることができる財産がともに不明であるときとして、次のいずれかに該当するとき。

ア 滞納者の住所又は居所(法人の場合は代表者住所を含む。以下同じ。)への郵便物があて先の住所又は居所に滞納者が居住していないことにより返還され、かつ、滞納者及び滞納者の財産の所在がともに不明であるとき。

イ 滞納者の住民票が職権により消除され、かつ、滞納者及び滞納者の財産の所在がともに不明であるとき。

ウ 滞納者である法人の経営実態及び財産の所在がともに不明であるとき。

エ 滞納者が国内に財産を有しない外国人で、かつ、出国したことにより徴収困難となったとき。

2 執行停止は、原則として執行時点の滞納者に係る法第1条第1項第14号に規定する徴収金の全部について行うものとする。

(執行停止の手続)

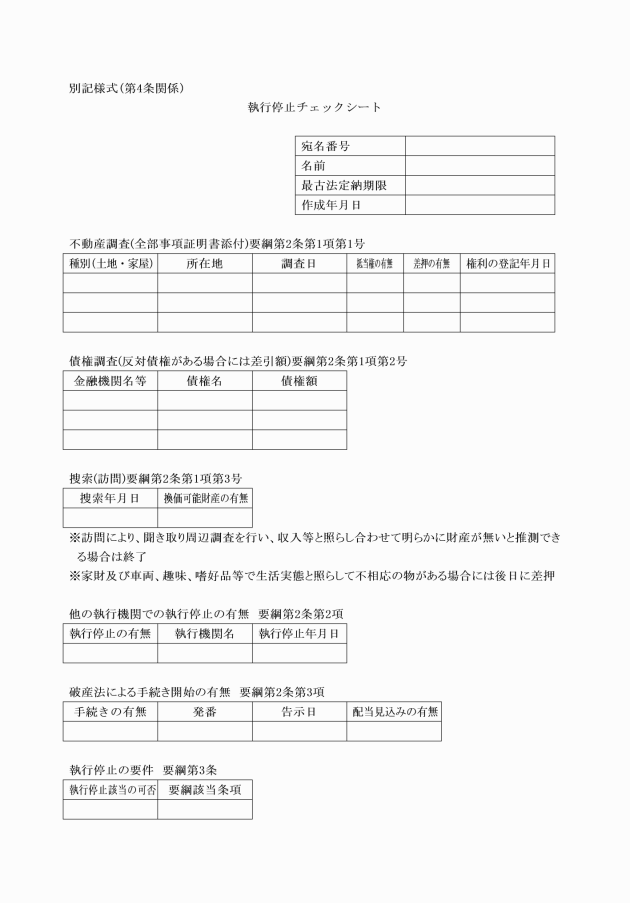

第4条 執行停止の決定をする場合は、執行停止チェックシート(別記様式)により滞納者の状況を確認し、速やかに市長に報告するものとする。

(滞納処分の執行停止の通知)

第5条 前条の規定により滞納処分の執行停止の決定をしたときは、その旨を滞納者に通知するものとする。

(納税義務の即時消滅)

第6条 法第15条の7第5項の規定により徴収金を納付し、又は納入する義務を直ちに消滅できる基準は、次に掲げるところによる。

(1) 第3条第1項各号のいずれかに該当し、3年以内に徴収することができないことが明らかであるとき。

(2) 滞納者である法人が解散し、又は事業を廃止し、事業再開の見込みがなく徴収することができないことが明らかであるとき。

(滞納処分の執行停止の取消要件)

第7条 法第15条の8の規定により滞納処分の執行停止を取り消すときとして次のいずれかに該当するとき。

(1) 滞納者が滞納処分の対象となり得る財産を取得したとき。

(2) 滞納者の住所又は居所及び滞納処分の対象となり得る財産の所在が判明したとき。ただし、徴収の見込みが生じた場合に限り、執行停止を取り消すものとする。

(3) 生活保護を廃止されたとき。ただし、執行停止を直ちには取り消さず、生活状況を調査し、取り消すか否かを決定するものとする。

附則

この要綱は、令和5年9月8日から施行する。